今年,随着房地产政策不断调整优化,不少房地产开发商和房地产中介机构推出了优惠政策,在一些城市取得了一定效果。但记者注意到,最近一段时间,有些开发商和中介机构推出了“零首付”和“超低首付”等操作,吸引购房者。

针对这一情况,近期,全国多地包括郑州、南宁、山东等地有关部门,陆续发布了风险提示。那么,“零首付”“超低首付”究竟是怎么回事儿呢?

“零首付”购房的风险与真相

所谓“零首付”“超低首付”购房,一般是指购房者在没有预先投入首付款项或远低于政策规定的首付款比例款项的情况下,依赖房地产开发商或中介机构来预先垫付贷款,或者是通过虚抬房屋价格,继而从银行以按揭贷款的方式来获得首付款。

最近,郑州市住房保障和房地产管理局和南宁市住房和城乡建设局先后专门针对“零首付”发布风险提示。

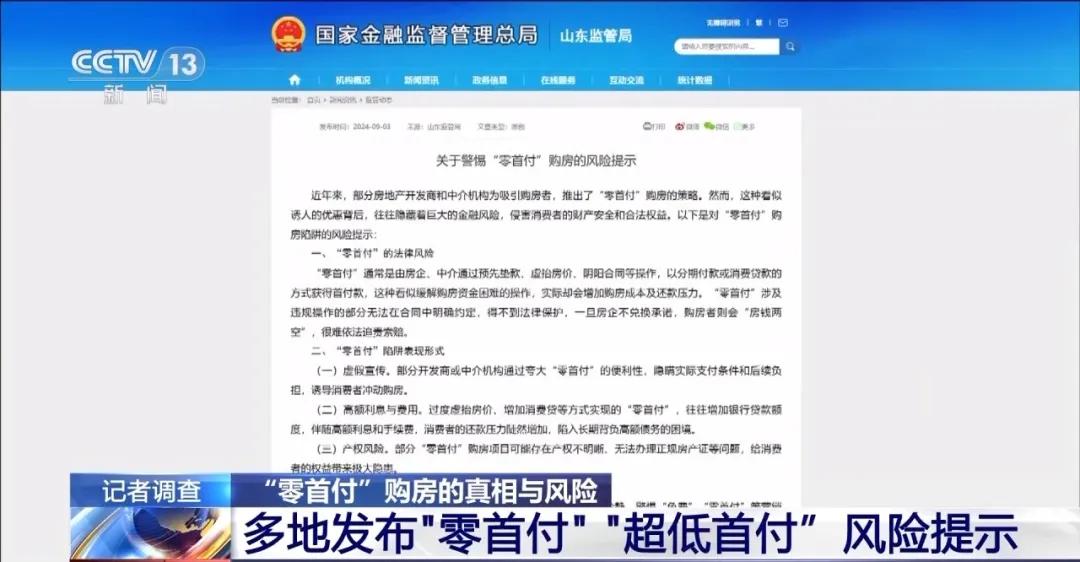

9月以来,山东金融监管局也专门发布提示,明确指出,部分房地产开发商和中介机构为吸引购房者,推出了“零首付”购房的策略,但这种看似诱人的优惠背后,往往隐藏着巨大的金融风险,侵害消费者的财产安全和合法权益。

此后,四川银行业协会也以公约的形式,要求不得以“零首付零月供”等营销噱头误导消费者。

从17万变2万 “超低首付”的暗箱操作

今年5月,中国人民银行和国家金融监督管理总局发布的《关于调整个人住房贷款最低首付款比例政策的通知》规定,对于贷款购买商品住房的居民家庭,首套住房商业性个人住房贷款最低首付款比例调整为不低于15%。

可见“零首付”或“超低首付”,都是政策明令禁止的。那么,“零首付”“超低首付”真的可以买到房吗?

最近一段时间,在不少社交平台上,搜索“零首付买房”或者“超低首付买房”,可以发现不少相关的页面,涉及全国多个城市的楼盘。这些“零首付”“超低首付”购房是否真的存在?为了验证这些消息,记者顺着网上的介绍,以购房者的名义,对位于郑州的几个楼盘进行了走访。

按照我国现行要求,首套房首付款比例为不低于15%、二套房首付款比例不低于25%,目前大多数城市正在执行这一比例要求,北京、上海等地首套住房最低首付款比例则为不低于20%。

而记者通过走访发现,在郑州确实有一些楼盘许诺可以用低于15%首付比例进行“超低首付”。甚至有销售人员在得知记者确实有购买意向后,直接就给出了2万元首付的条件。

按照销售人员的介绍,首付2万的前提是,这套总价97万的户型,要按照114万的总价来签订合同和发票,这样通过签订阴阳合同、虚抬总价,可以增加银行贷款额度,相当于直接就把首付款给“贷”出来了,操作起来也完全不需要担心有问题。

房地产销售人员:不是第一家出现这种情况的,之前别人好几年前的房本早都办下来了。不用担心,因为你的合同发票是一致的,查以后能查出来什么?

某售房中介:又不多收你的钱,他既然敢这样,还给你开发票,开那么高的发票。既然敢跟你这样说,说明他肯定是有成功案例的。

“零首付”真的“零代价”吗?

开发商或中介机构推出优惠,无非是为了吸引购房者,加速销售回笼资金。让购房者零代价或者以最小的代价买到房,是“零首付”“超低首付”最大的噱头。但事实上,购房者真的没有代价吗?

记者发现,使用“零首付”或者“超低首付”后,对购房人最直接的影响就是,月供和利息有了明显提高。

按照销售人员展示给记者的房价计算,原价97万元按15%缴纳首付款后,剩余贷款部分是824500元,分30年偿还,以最新5年期以上LPR利率3.85%,等额本息还款方式每月应还款3865.32元。

如果按照房地产销售人员推荐的方式,将97万元房款全部作为贷款,则等额本息方式每月为4547元,每个月需要多还682元,提高幅度为17.6%;

而如果按照等额本金的方式还款,正常支付首付后,30年一共支付利息477471元,而做高贷款额度后的总利息则为561731元,多出了84000多元。

此外,由于在合同及发票中标注的房屋价格高于真实价格,还会在购房过程中产生额外税费。

北京大学房地产法研究中心主任 楼建波:“零首付”并不会真正减轻购房者的支付负担,最终付的房款是一样的,如果再加上贷款利息,实际上最后付出去的钱肯定比付了首付要多。

“零首付”“超低首付” 存在诸多风险

目前开发商和中介机构宣传的“零首付”“超低首付”,看似是帮助购房者“提前上车”,但是实际操作下来,却是风险重重。

广东的田先生此前看中了一套惠州的住房,急于安家的他,在本不具备购房能力的情况下,听从了销售关于使用“零首付”的建议,觉得自己可以“先上车再补票”,未来再解决还款的问题。于是,在实际只付了数千元的费用后,田先生就签订了购房合同。

然而,虽然不用付首付,但每月的还款额却高了不少。由于自己当初冲动使用“零首付”购房,缺乏对后续还款的规划,没多久,他就出现了房贷逾期。

记者发现,“零首付”的方式,很容易增加购房者对自身购房能力的误判,极大增加了违约风险。

那么,银行在这一系列的过程中是否有可能审核出房屋价格方面的问题,从而避免此类现象的发生呢?为此,记者联系了当初为田先生办理贷款的银行网点的相关负责人。

某银行惠州大亚湾支行贷款业务负责人 叶经理:没这方面的要求去审核,就像去菜市场买菜一样,谁去审核价格怎么样呢?作为交易双方,以合同价为准。

实际上,根据我国商业银行法等法律规定,商业银行负有法定义务,审核借款人的贷款资质、担保条件及贷款用途等相关内容。同时,对于房屋价格的审核方式,业内也早已有较为成熟的机制。

北京市房地产法学会副会长 赵秀池:银行肯定要审核房屋的价值。因为房贷是以房子做抵押的,一定要对抵押物的价值进行审核。评估的时候一般是比照市场价,周边同区域的房价,当然房屋结构等各方面也要考虑,然后去做比较,来确定一个合理的住房的价格。

相关人士表示,“零首付”对于银行来说,风险同样不容小觑。少数银行由于审核不严等原因为“零首付”购房发放贷款,看似增加了业务量。但实际上,由于“零首付”常伴随着向银行提交虚假信息等骗贷手段,使得贷款流向了本不具备购房能力的人,也加剧了金融杠杆效应,使得市场波动带来的不确定性变大,令银行更有可能因借款人无法偿还或放弃偿还贷款而遭受损失,增加了坏账风险。因此,在发放贷款前,银行还应当通过审核流水、面谈、走访等手段,验证首付款来源真实性。

北京大学房地产法研究中心主任 楼建波:从整体的金融安全考虑,银行借给购房人的钱,实际上是我们普通人存在银行的钱。如果钱收不回来,最终损害的是储户的利益。

原标题|《17万首付款变2万,“零首付”“超低首付”真的可以买到房吗?》来源|央视新闻

严正声明:“法人杂志”所有原创文章,转载均须获得授权,任何媒体、网站或个人未经授权不得转载或以其他方式使用。

]article_adlist-->投稿、约访、转载、合作事宜联系邮箱 | news@farennews.com

]article_adlist-->发现“分享、在看”和“点赞”了吗,戳我看看吧]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP